这场比赛,对于一诺而言,不仅仅是一场普通的对决,更是他个人荣誉与实力的又一次证明。面对实力强劲的对手妖刀,一诺没有丝毫的畏惧与退缩,反而以更加饱满的热情和更加坚定的信念,投入到了这场激烈的战斗中。

当地时间10月8日,欧洲股市全线下跌,英国富时100指数跌逾1%。美股三大指数高开高走均上涨,科技股全线走强,苹果、微软、亚马逊、Meta、特斯拉均涨逾1%,英伟达涨逾4%。

中概股出现调整。纳斯达克中国金龙指数下跌6.85%,晶科能源跌逾20%,老虎证券、亿航智能等跌逾16%,京东跌逾7%,阿里巴巴跌逾6%,拼多多跌逾5%。富时中国A50指数期货夜盘涨逾2%。

全球大宗商品市场全线下跌,前一日暴涨的油价突然大跌,震动全球金融圈。

欧美股市走势分化

当地时间10月8日

欧美股市走势分化

欧洲股市全线下跌

美股三大股指走强

截至收盘——

英国富时100指数下跌1.36%

法国CAC40指数下跌0.72%

德国DAX指数下跌0.20%

意大利MIB指数下跌0.24%

欧洲STOXX50指数下跌0.42%

美股三大指数高开高走。截至收盘,道琼斯工业指数、纳斯达克指数、标普500指数分别上涨0.30%、1.45%、0.97%。

大型科技股全线上涨。英伟达涨逾4%,苹果、微软、亚马逊、Meta、特斯拉均涨逾1%,谷歌-A涨近1%,奈飞涨逾2%。

银行股涨跌不一。花旗集团涨逾1%,高盛集团、富国银行小幅上涨,摩根大通、摩根士丹利、美国银行均小幅下跌。

能源股全线走低。康菲石油、斯伦贝谢跌超3%,埃克森美孚、西方石油跌逾2%,雪佛龙跌超1%。

芯片股多数上涨。英特尔涨逾4%,博通涨逾3%,微芯科技、超威半导体涨逾1%,阿斯麦、台积电小幅上涨,美光科技、高通小幅下跌。

巴菲特旗下的伯克希尔哈撒韦公司进一步减持其在美国银行的股份,自7月开始抛售以来,伯克希尔哈撒韦公司从美国银行的股票抛售狂潮中获得逾100亿美元。

全美独立企业联盟(NFIB)公布,美国9月NFIB小型企业信心指数91.5,预期91.7,前值91.2。

当天,多位美联储官员发声——

美联储理事库格勒表示,她强烈支持美联储上月的降息行动,并且如果通胀继续下降,她将支持进一步降息。

波士顿联邦储备银行行长柯林斯表示,未来可能需要进一步降息,未来的行动将以数据为依据。

9月份的美联储预测显示,预计年底前将降息50个基点。保持健康的劳动力市场条件对美联储至关重要,失业率仍处于历史低位,就业增长稳健,就业市场处于良好且平衡的状态。对通胀持续回落的信心增强。核心通胀已经有所缓和,但仍处于高位。

中概股全线调整

在连续大涨后,当地时间10月8日,热门中概股全线调整,纳斯达克中国金龙指数下跌6.85%。阿里巴巴跌逾6%,拼多多跌逾5%,京东、百度、小鹏汽车跌逾7%,贝壳、理想汽车、蔚来等跌逾8%,哔哩哔哩、微博等跌逾10%,金山云、高途集团、陆金所控股跌逾14%,亿航智能、老虎证券、达达集团跌逾16%,晶科能源跌逾20%。

富时中国3倍做多ETF跌逾30%,回吐10月初部分涨幅。

另一方面,富时中国A50指数期货夜盘走高,涨逾2%。

外资机构仍然看多中国资产。高盛认为,相较于货币政策,财政政策对于中国股市的影响更为显著;随着更多财政刺激措施可能出台,预计中国股市将迎来更加积极的变化。

高盛表示,投资者普遍存在的“错失恐惧”(FOMO)心理正推动着资金流入中国市场,无论是国内散户还是外资机构都表现出对中国股票的兴趣增加。投资者应监测中国财政刺激幅度和布局的确认、市场猛烈反弹后的获利回吐,以及美国大选和关税风险。

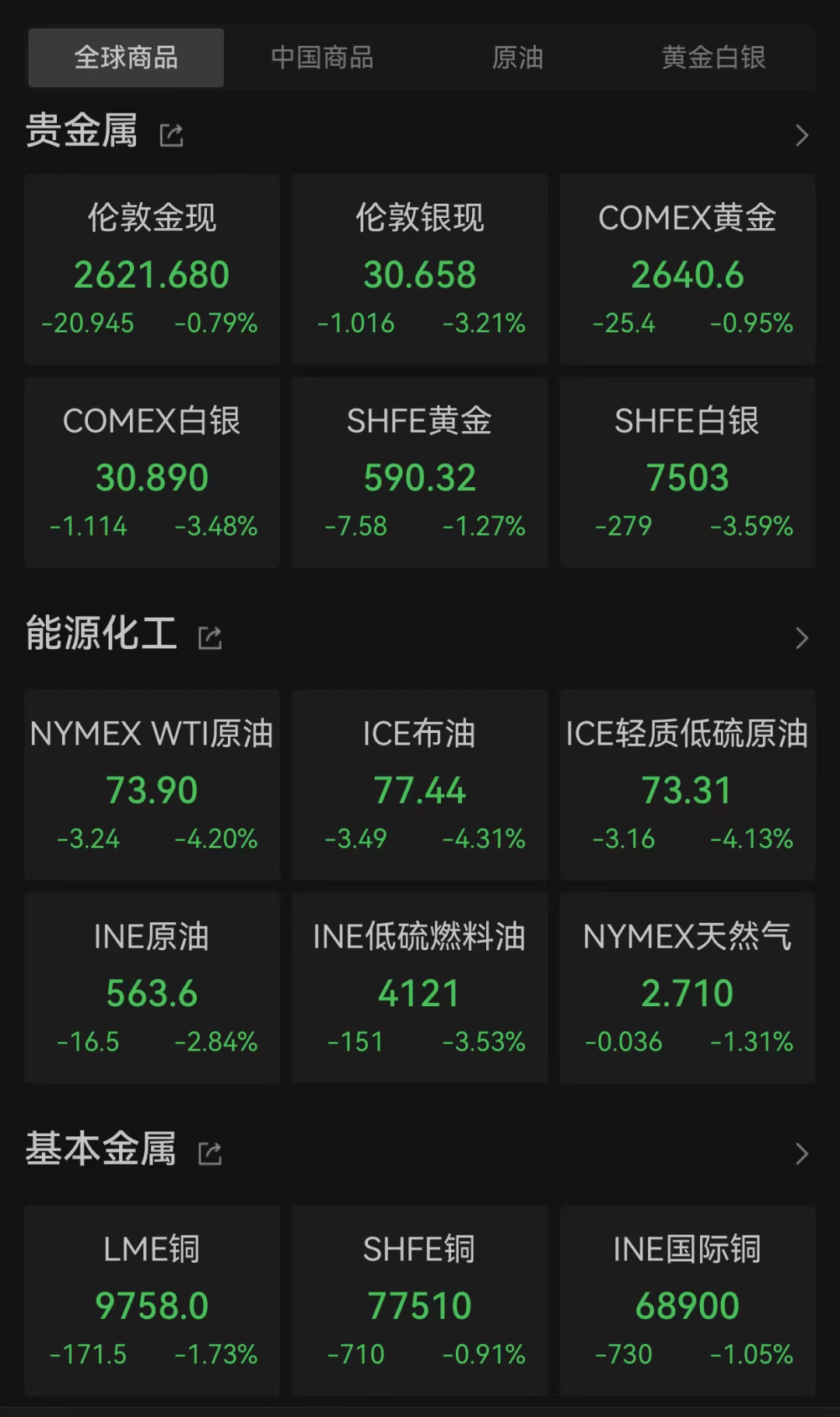

大宗商品市场全线下跌

当地时间10月8日

大宗商品市场全线下跌

现货黄金下跌0.79%,报2621.68美元/盎司;

现货白银跌逾3%,报30.658美元/盎司;

国际油价大跌,ICE布油跌逾4%;

铜、锌、铝、镍、锡等基本金属全线下跌。

有分析师称,油价大跌是因为中东地缘政治风险提高导致其短线飙升,但该地区并未发生实际的原油供应中断。

美国能源信息管理局(EIA)短期能源展望报告下调今明两年美、布两油价格预期,预计今年和明年布伦特原油价格分别为81美元/桶、78美元/桶,预计WTI原油价格分别为77美元/桶、73美元/桶。

来源 | 新闻坊综合中国证券报]article_adlist-->编辑 | 金莹莹

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP